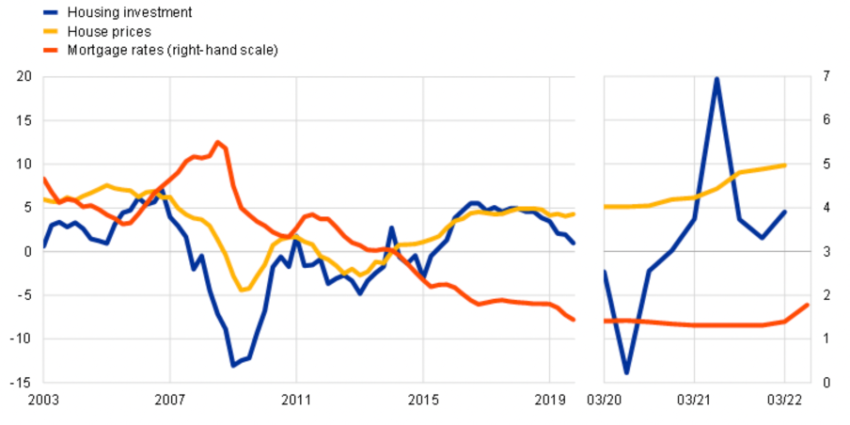

Povprečna hipotekarna obrestna mera za evroobmočje se je od začetka leta 2022 močno zvišala po zgodovinsko najnižji ravni leta 2021. V zadnjih dveh letih je bil stanovanjski trg v euroobmočju živahen in podprt z ugodnimi hipotekarnimi obrestnimi merami.

Skupna rast cen stanovanj v euroobmočju se je povečala z letne rasti okoli 4% ob koncu leta 2019 na skoraj 10% v prvem četrtletju leta 2022 – to je najvišja stopnja od začetka leta 1991. Hkrati so si naložbe v stanovanja hitro opomogle po upadu zaradi pandemije. Kljub temu so se hipotekarne obrestne mere v prvi polovici letošnjega leta močno zvišale (za 63 bazičnih točk), kar je največje zabeleženo šestmesečno zvišanje.

Začelo se je s posojilom, ki je temeljilo na “zaupanju”

Izraz sicer izvira iz srednjeveške Anglije, vendar sega ideja te pravne pogodbe tisoč let nazaj.

Zgodovinarji sledijo izvorom hipotekarnih pogodb v času vladavine perzijskega kralja Artakserksa, ki je vladal današnjemu Iranu v petem stoletju pred našim štetjem. Rimski imperij pa je formaliziral in dokumentiral pravni postopek zastavne pravice.

Mensarii (izhaja iz besede mensa ali “banka” v latinščini) so ponujali posojila in posojilojemalcem zaračunavali obresti. Ti javni bankirji so od posojilojemalca zahtevali, da predloži zavarovanje, ne glede na to, ali gre za nepremičnino ali osebno lastnino, njihov dogovor glede uporabe zavarovanja pa se je obravnaval na enega od treh načinov.

- Fiducia (latinsko za “zaupanje”), je zahtevala prenos lastništva in posesti na posojilodajalce, dokler dolg ni bil v celoti poplačan. Ironično ta dogovor sploh ni vključeval nobenega zaupanja.

- Pignus, latinsko za “zastaviti”, je dovoljeval posojilojemalcem, da obdržijo lastništvo, medtem ko se odrečejo posesti in uporabi, dokler ne odplačajo svojih dolgov.

- Hipoteka, latinsko za “jamstvo”, posojilojemalcem omogoča, da ob odplačevanju dolgov obdržijo lastništvo in posest.

Cesar Klavdij je pripeljal rimsko zakonodajo in običaje v Veliko Britanijo leta 43 n. št. Tako so Britanci prevzeli latinski izraz za obljubo ali zavarovanje za posojila: Vadium.

Tako so Britanci prevzeli latinski izraz za obljubo ali zavarovanje za posojila: Vadium.

Kako je mrtva obljuba postala hipoteka

Če je bila nepremičnina dana kot zavarovanje za posojilo, je bila »Vivum Vadium«. Dobesedni prevod tega izraza je »živa obljuba«. Zemljišče je bilo začasno zastavljeno posojilodajalcu, ki je z njim ustvaril dohodek za poplačilo dolga. Ko je posojilodajalec zbral dovolj dohodka za pokritje dolga in obresti, se je zemljišče vrnilo nazaj posojilojemalcu.

Kot alternativa je bilo zemljišče zastavljeno posojilodajalcu, dokler posojilojemalec ni mogel v celoti odplačati dolga. To so imenovali Mortuum Vadium ali “mrtva obljuba“.

Ko je posojilodajalec zahteval vračilo, je moral posojilojemalec odplačati posojilo ali pa izgubiti zemljo. Posojilodajalci so obdržali prihodke od zemlje, pa naj gre za dohodek od kmetijstva, prodaje lesa ali najema nepremičnine za stanovanja. Dejansko je bilo zemljišče med trajanjem posojila za dolžnika mrtvo, ker posojilojemalcu ni prinašalo nobene koristi.

Po zmagi Viljema Osvajalca v bitki pri Hastingsu leta 1066 je na angleški jezik močno vplivala normanska francoščina – Williamov jezik.

Tako se je latinski izraz Mortuum Vadium preoblikoval v “Mort Gage“, normansko francosko za “mrtev” in “obljuba“. “Hipoteka”, mešanica dveh besed, je nato vstopila v angleški besednjak.

Razvoj sodobnega hipotekarnega trga

Za razliko od današnjih hipotek, ki običajno zapadejo v plačilo v 15 ali 30 letih, so bila angleška posojila v 11. do 16. stoletju nepredvidljiva. Posojilodajalci so lahko kadar koli zahtevali plačilo. Če posojilojemalci niso mogli izpolniti obveznosti, so lahko posojilodajalci zasegli zemljišče.

V 17. stoletjum je angleški kancler Francis Bacon ustanovil Equitable Right of Redemption, ki je posojilojemalcem omogočila odplačilo dolgov tudi po zamudi. Uradni konec obdobja za odkup premoženja se je imenoval zaplemba, ki izhaja iz stare francoske besede, ki pomeni “zapreti”. Danes je to pravni postopek, v katerem posojilodajalci prevzamejo lastnino, ki se uporablja kot zavarovanje za posojilo.

V številnih evropskih državah se je sodobni hipotekarni sistem razvil v 19. in 20. stoletju. Na razvoj hipotekarnega trga so vplivali številni dejavniki, vključno z gospodarskimi razmerami, vladnimi politikami in tehnološkim napredkom. V začetku stoletja so na hipotekarnem trgu večinoma prevladovale tradicionalne banke in gradbene družbe, ki so so zagotavljale večino hipotekarnega financiranja, pogoji za ta posojila pa so bili na splošno precej strogi.

Toda hipotekarni trg je postajal vse bolj raznolik in konkurenčen.Na trg so vstopile nove finančne institucije, ki so začele ponujati širšo paleto hipotekarnih produktov s fleksibilnimi pogoji. To je povečalo konkurenco in pomagalo znižati obrestne mere, zaradi česar je postalo lastništvo stanovanj dostopnejše širšemu krogu ljudi.

Na splošno se je hipotekarni trg v 20. stoletju iz razmeroma majhnega in strogo nadzorovanega sektorja razvil v raznolik in konkurenčen trg, ki je kupcem stanovanj zagotavljal široko paleto možnosti financiranja.

Danes je na voljo veliko različnih vrst hipotek z različnimi pogoji in obrestnimi merami, večina evropskih držav pa ima dobro razvit hipotekarni trg. Nakup nepremičnine je ena največjih odločitev v življenju, ki pa večini predstavlja naložbo za prihodnost in predvsem občutek varnosti.

Povzeto po:

Battistini, N., Gareis, J., Roma, M. (2022, September 19). The impact of rising mortgage rates on the euro area housing market. European Central Bank. Retrieved December 8, 2022, from https://www.ecb.europa.eu/pub/economic-bulletin/focus/2022/html/ecb.ebbox202206_04~786da4a23a.en.html

Highfiel M., A brief history of the morthgage, from ancient Rome to the English »dead pledge«,https://bigthink.com/the-past/history-of-the-mortgage/