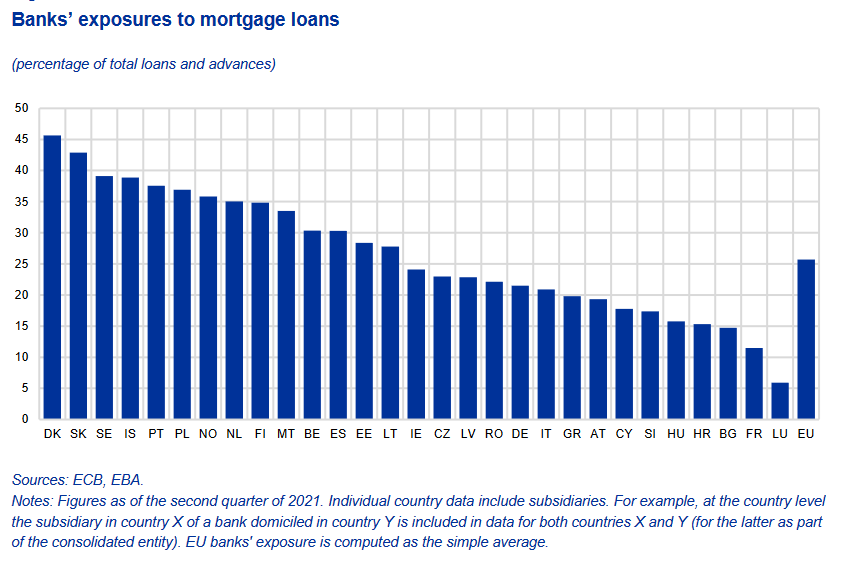

To je lepo razvidno iz najnovejšega poročila o občutljivosti stanovanjskih nepremičnin Evropskega odbora za sistemska tveganja (ESRB).

Verjetno je pri nas težje priti do hipotekarnega posojila kot drugje po Evropi. ESRB meni, da je naša ekonomska politika primerna. Slovenske banke so tudi podpovprečno izpostavljene gradbenemu in nepremičninskemu sektorju.

ESRB nam priporoča, da naj bo meja višine kredita napram hipoteki (LTV) pri 80 odstotkih.

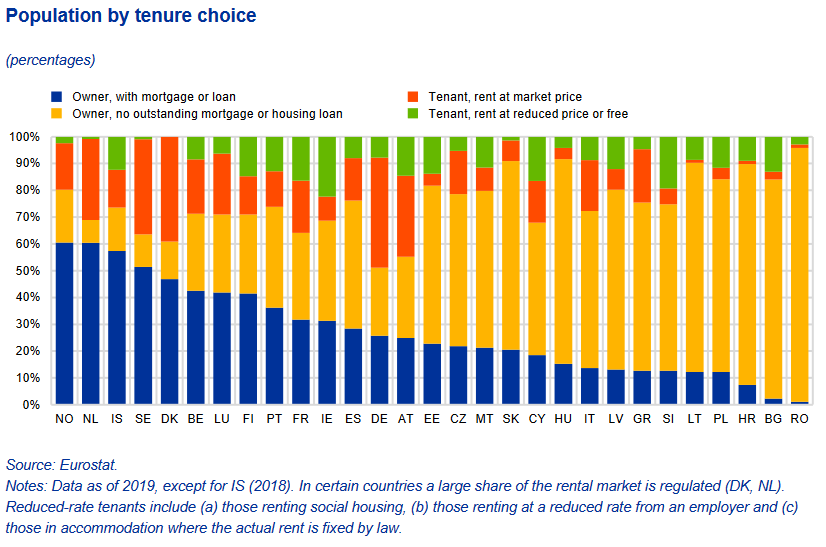

Najemniki

Kar zadeva slovenski najemniški trg stanovanj imamo v primerjavi z drugimi evropskimi državami velik delež neprofitnih najemnin, razmeroma malo najemnikov pa plačuje tržno najemnino.

Čeprav si v razpravah o dostopnosti stanovanj velikokrat za vzor jemljemo sosednjo Avstrijo, zadeva ni tako enostavna. Svetla izjema s svojo dolgoročno uspešno stanovanjsko politiko je v bistvu le Dunaj, povprečja za celo državo pa so manj prijazna za najemnike, kot so pri nas.

V zahodnoevropskih državah veliko manj ljudi živi v svoji nepremičnini, kot je to v vzhodnoevropskih državah, kar izhaja iz različne ekonomske zgodovine. Na Zahodu so tako vajeni, da jim nepremičnina predstavlja velik življenjski strošek (najemniki plačujejo za naše razmere visoko najemnino, lastniki pa davek). Seveda imajo višje plače, a njihov pomemben del je namenjen za najem stanovanja.